转载:https://www.toutiao.com/article/7384676511338562048/

首发·卓创资讯

卓创资讯分析师 高青翠、孟鹏、许磊

【导语】2024上半年,新能源和替代能源渗透率不断提高,叠加相关基建投资低速运行等因素的影响,成品油需求减。但供应相对充足,导致市场供需端持续宽松运行,基本盘面波动有限,汽柴油市场表现不及预期。2024下半年,因缺乏明显的需求恢复向好预期,国际原油价格的波动可能会对汽柴油价格产生主导影响。在成本端的带动下,预计下半年汽柴油市场将呈现先涨后落的趋势。

一、成品油上半年走势分化:汽油先涨后跌、柴油区间波动

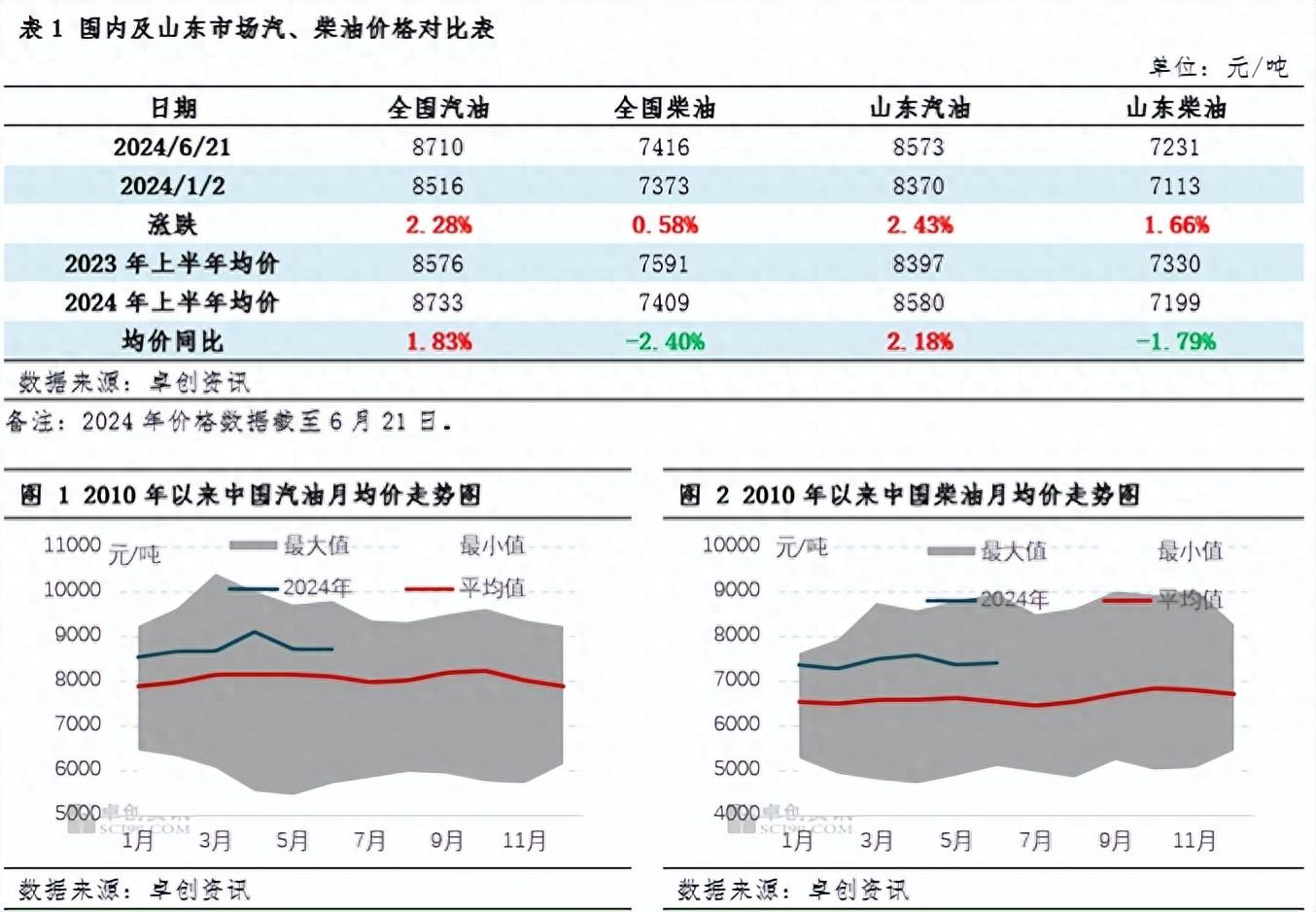

上半年国内汽油价格呈现先涨后跌走势,柴油价格则呈区间波动走势,与我们在《2023-2024年中国成品油市场年度报告》中的预测存在一致性。价格波动受供需基本面和原油影响相对明显。其中汽油方面,受国际油价持续攀涨,烷基化油工厂检修增加,汽油调和原料供应收紧双向提振下,1-4月份国内汽油价格稳步上行,92#汽油均价于4月份突破9000元/吨大关。反观柴油方面,由于终端需求跟进不足,刚需及投机需求表现双弱,柴油价格长期保持承压运行,上半年均价未突破7600元/吨关口。由此,造成我们对于汽、柴油价格高值预测出现偏差。具体价格变化情况请参考表1。

2024年上半年国内92#汽油价格高点出现在4月中旬,其中全国92#汽油价格达到9294元/吨,山东市场92#汽油价格达到9220元/吨。一方面,由于国际油价处于持续上涨周期,对成本端形成较强支撑,另一方面,由于部分原料资源收紧且价格走高,导致调和成本明显攀高对汽油价格形成提振,4月份国内汽油均价涨幅超400元/吨。但随着国际原油供应偏紧预期得到缓解,原油价格震荡下跌,同时国内汽油投机需求降温双因素影响,国内汽油价格震荡回落。据卓创资讯数据统计,截至6月21日收盘,全国市场及山东市场92#汽油价格分别收于8710、8573元/吨,价格回调至3月下旬水平。

2024年上半年国内0#柴油价格高点同样出现在4月中旬,其中全国0#柴油价格达到7700元/吨,山东市场0#柴油价格达到7680元/吨。在国际油价持续上涨利好提振下,业者追高信心改善,柴油需求预期向好助力下,4月份国内柴油价格涨至阶段高位。但柴油实际需求仍难及预期,催生贸易避险情绪,在买涨不买跌心态影响下,终端商长期保持刚需补货节奏,导致柴油交投陷入长期不温不火状态,在国际原油联动影响下,自4月下旬,国内柴油价格陷入僵持下行走势。据卓创资讯数据统计,截至6月21日收盘,全国市场及山东市场0#柴油价格分别收于7416、7231元/吨,价格回调至3月上旬水平。

二、驱动因素分析:成本、价格机制和供需共同作用价格

上半年国内市场汽油价格先涨后跌,而柴油价格则区间波动,整体价格承压运行,主要是受国际原油、供需基本面联动影响。

国际油价重心上移,但对国内成品油提振效果不显著

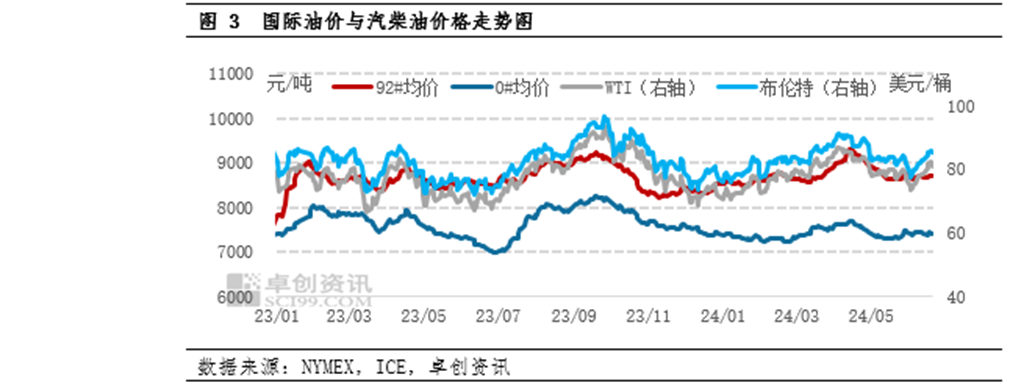

原油是成品油产品最为直接的上游原料,加之国内成品油零售限价的调整与原油价格走势密切相关,因此,原油价格走势对国内成品油市场有一定影响。

上半年国际原油呈先涨后跌走势,价格重心稍有上移,其中WTI均价为78.71美元/桶,较上年同期上涨5.07%,布伦特均价为83.32美元/桶,较去年同期上涨4.12%。在地缘风险为主的供应驱动下,1-4月国际油价震荡上涨为主,国内成品油零售限价涨多跌少,其中1月、4月零售限价分别遇“两次上调、一次下调”,消息及政策面利好支撑下,带动国内成品油批发价格出现较为明显上涨。但随着中东问题升级风险降低,且美国经济增速转弱,国际油价开始回吐地缘风险溢价。另一方面,国内汽、柴油逢高需求较为谨慎,加上终端需求表现较弱,因此国内汽、柴油价格应声回落,进入震荡下行通道。

????主营及地炼开工负荷表现不一,但6月均为上半年低点

2024年上半年,中国主营炼厂平均开工负荷整体呈现出先涨后跌走势,平均开工负荷为79.25%,同比提升2.27个百分点。其中高点为3月份,达81.95%;低点为6月份,预计为76.61%。主要原因在于:3月份国内虽有炼厂进入检修期,但检修产能有限,加之春节假期后柴油需求预期将快速恢复,因此炼厂生产积极性较高,开工负荷冲击高位;而6月份,主营炼厂仍处检修旺季,当月检修产能较多,加之5、6月份受休渔期以及降雨增多等因素影响,国内柴油需求下滑明显,汽油需求也在“五一”假期结束后表现平淡,因此开工负荷降至上半年低点。整体来看,上半年国内主营炼厂开工负荷整体维持高位,从而提振国内成品油产量同比增长。

山东地炼方面,2024年上半年,山东独立炼厂一次常减压开工负荷呈现震荡上涨后再次下跌的走势,平均开工负荷为61.6%,同比下跌5.19个百分点。其中高点为1月中旬,达66.91%;低点为6月中旬,为56.10%。主要原因在于:1月份,春节前,汽油、柴油备货需求旺盛,多数炼厂保持较高开工负荷,一次常减压开工负荷达上半年高点。6月份,属传统炼厂检修旺季,东营、滨州、日照地区均有炼厂检修,一次常减压开工负荷达上半年低点。整体而言,上半年国内汽油、柴油需求同比表现欠佳,山东地炼利润亏损较为严重,打击了生产积极性,一次常减压平均开工负荷同比下滑明显。

汽、柴油产量涨跌互现,二季度下滑较为明显

2024年上半年国内汽柴油产量增减互现,据卓创资讯统计数据显示,1-5月,中国汽油累计产量6841.23万吨,同比增长0.90%,柴油累计产量8882.27万吨,同比下降1.63%。山东地炼汽、柴油产量为3139.96万吨,同比下降6.02%,其中,汽油产量为1099.13万吨,同比下滑5.46%;柴油产量为2040.83万吨,同比下滑6.32%。造成汽、柴油产量走势不同的主要原因是,前期汽油库存较低,加之汽油需求依旧表现强劲,因此主营炼厂一度上调汽油收率,带动汽油产量上涨。而由于柴油需求在今年上半年表现欠佳,炼厂库存一度处于高位,因此炼厂下调柴油产出率,去库为主,柴油产量同比下滑明显。受利润亏损等因素影响,1-5月份全国炼厂汽油收率仅为21.86%,同比下滑0.64个百分点,柴油收率为28.38%,同比下滑1.59个百分点。从时段上来看,由于二季度国内炼厂检修明显增多,因此二季度国内汽、柴油产量较一季度出现了明显的下滑,但由于国内需求表现欠佳,因此产量下滑对国内成品油价格支撑有限。

汽油消费延续涨势,柴油消费表现疲软

2024年,中国经济仍处复苏阶段,旅游业、餐饮业以及物流运输业等

相关论坛

相关论坛

热门广告

热门广告